ご家族が増えるパパママさん、おめでとうございます!

家族が増える喜びの中に、「この先大丈夫かな?」という不安があるのではないでしょうか。

また、「保険などのお金関係の見直しが必要と聞くけどよくわからない…」とお悩みではないですか。

僕は2人子どもがいて、それぞれで育児休業を取得しました。

僕も、第1子が産まれる前は、「お金大丈夫かな?」と漠然とした不安がありました。

実は、お子さんが小さいうちから、夫婦で協力して「お金が増える土台」を作っておくことで、お子さんへのお金をより増やすことができるんです!

我が家は、僕の育児休業中に、お金や保険の見直しに取り組んだ結果、

年間で、支出は70万円カット、収入50万円アップ、投資予定額は0円⇒360万円

と、大幅に家計を改善することが出来ました。

また、育休前600万円だった総資産が、1年後には900万円になっていました。

具体的どんなことをやるのかというと、「お金にまつわる5つの力」(書籍「お金の大学」より)を一つずつ磨いて、行動していくことです。

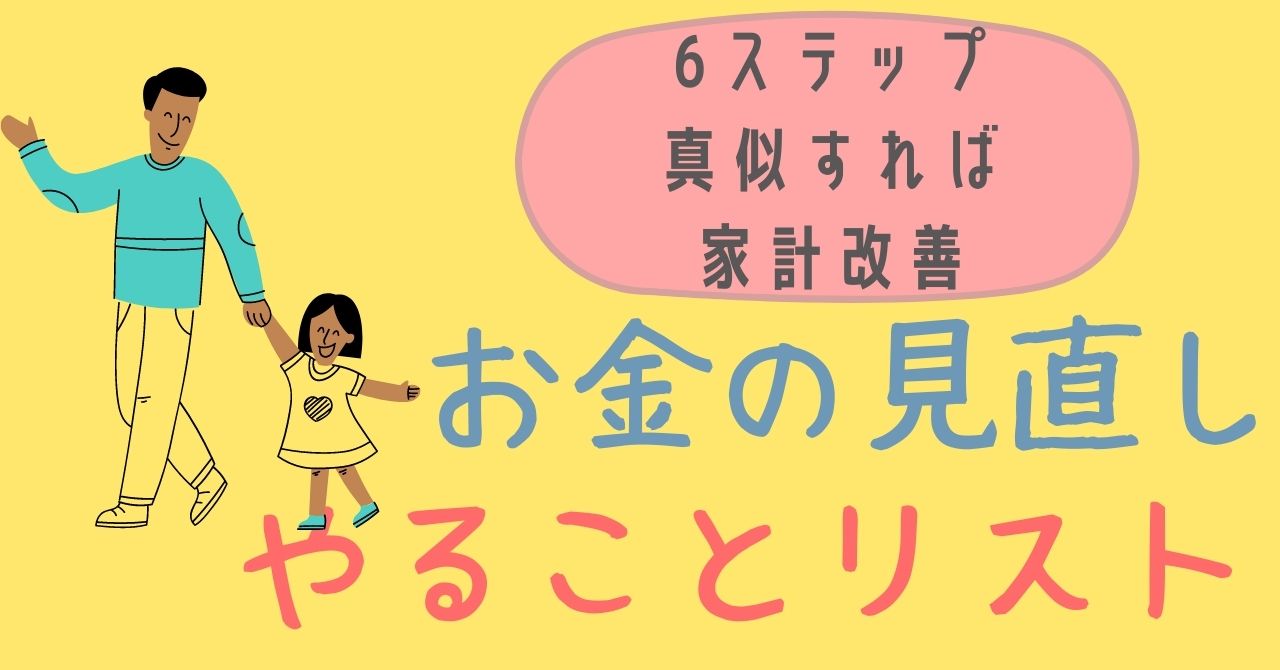

この記事では、書籍「お金の大学」と僕の育休中の経験をもとにお子さんへのお金を増やすために夫婦で行うべきことを6ステップで解説します。

この記事を読めば、

- 子どもができたらやりたいお金の見直しについて、どんな順番で何をしたらいいかが具体的にわかります

- STEP0からSTEP5まで順番に行えば必ず家計の改善ができる方法がわかります

- 家計改善をしながらこれからパパとママになるご夫婦の絆が深まる方法がわかります

是非最後までお読みいただき、お金を増やす第1歩を踏み出してください。

子どもへのお金を増やすためにやること

このやることリストは、僕が書籍「お金の大学」を参考にしながら、育休中に試行錯誤して行ったことを、

見ていただいた方が最短距離で家計改善できるよう、系統立ててリスト化したものです。

また、これはただ家計改善を目的にしただけでなく、

ご夫婦で協力して行っていくことで、今後の家庭生活の土台を作るものとなっています。

このリストをSTEP0から5まで順番に行うことで、家計改善が出来ます。

なるべく早くやることで、節約できるお金が増えますので、お子さんが産まれる前、またはお子さんが小さいうちに始めることをおすすめします。

なぜこのリストをやるべきか、それは、「子ども1人にかかる教育費は623~4186万円」というデータがあるからです。

子ども1人を大学卒業まで育てるのに必要な教育費

子ども1人を大学卒業まで育てるのに必要な教育費の調査結果

文部科学省の調査を参考に、幼稚園から高等学校の学費(給食費や塾代も含む)と、大学費(入学費、授業料)を合計すると、以下のようになります。

なお、大学の医歯系学部は6年間の学費で計算しています。

| 幼稚園~高校 | 大学 | 合計 | |

|---|---|---|---|

| 全て公立(大学は国立) | 5,410,000円 | 2,425,200円 | 6,227,800円 |

| 全て私立(大学は文系) | 18,300,000円 | 3,977,697円 | 22,277,697円 |

| 全て私立(大学は理系) | 18,300,000円 | 5,416,925円 | 23,716,925円 |

| 全て私立(大学は医歯系) | 18,300,000円 | 23,568,949円 | 41,868,949円 |

この表によりわかることは、

- 幼稚園~高校は公立、大学は国立という学費最安ルートでも1人623万円かかる

- 幼稚園~高校は私立校、私立大学理系学部だと2731万円かかる

- 幼稚園~高校は私立校、私立大学医歯薬学部だと4186万円かかる

要するに、子ども1人あたりにかかる教育費は623万円~4186万円を想定しておきましょう。

なお、仕送りなどがある場合はこれにプラスされます。

お金の貯めるにはスタートダッシュが大事

先ほどの「一人あたりにかかる教育費」のデータを見ると心が重くなりますよね。

でもこれは、一気にかかる金額ではなく、少しずつかかっていくものです。

一般的に、「お子さんが小さいうちの方がかかるお金は少ない」と言われています。

内閣府が行った調査によると、

第1子の就学区分別にみた第1子一人当たりの年間子育て費用総額(対象者全体平均)は以下のようになっています。

| 属性 | 年間子育て費用 |

|---|---|

| 未就園児 | 843,225 |

| 就園児 | 1,216,547 (無償化前のデータ) |

| 小学生 | 1,153,541 |

| 中学生 | 1,555,567 |

平成21年度はまだ3歳以上の保育料が無償化になっていません。

このデータから「保育料」の項目を引いた額は年間84万円程になります。

このデータは中学生までしかありませんが、

高校生は、塾や予備校などの学校外教育費の増加やおこづかいの増加が考えられます。

大学生になると、大学の入学金、授業料、仕送り等、教育費がかかる時期になります。

このデータからわかることは、

年齢があがるにつれて1年間にかかる子育て費用も大きくなる

ということです。

よって、出産前もしくはお子さんがなるべく小さいうちに、お金関係の見直しをしましょう。

見直しをすることで、より多くのお金を貯めていくことができます。

では、具体的に何をしたらいいのか。

ここからは、僕が育休中に取り組み、

年間で、支出は70万円カット、収入50万円アップ、投資予定額は0円⇒360万円

総資産は1年間で300万円増

と、大幅に家計を改善することが出来たメソッドをお伝えしていきます。

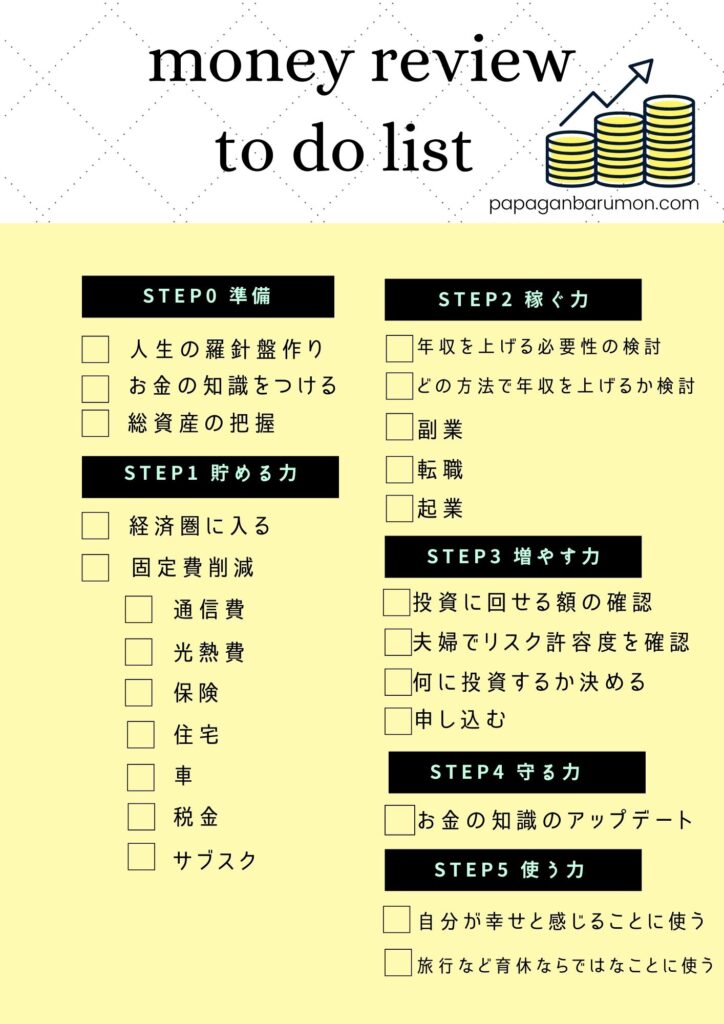

子どもへのお金を増やす6ステップとTODOリスト

ここからは、子どもへのお金を増やす6ステップとTODOリストをより具体的にお話していきます。

基本的にはこの順番通りに進めていくと、家計改善ができるようになっていますが、

ご夫婦の考え方により、やる項目とやらない項目が出てくると思います。

このTODOリストをもとに、あなたオリジナルのリストを作って実践してくださいね。

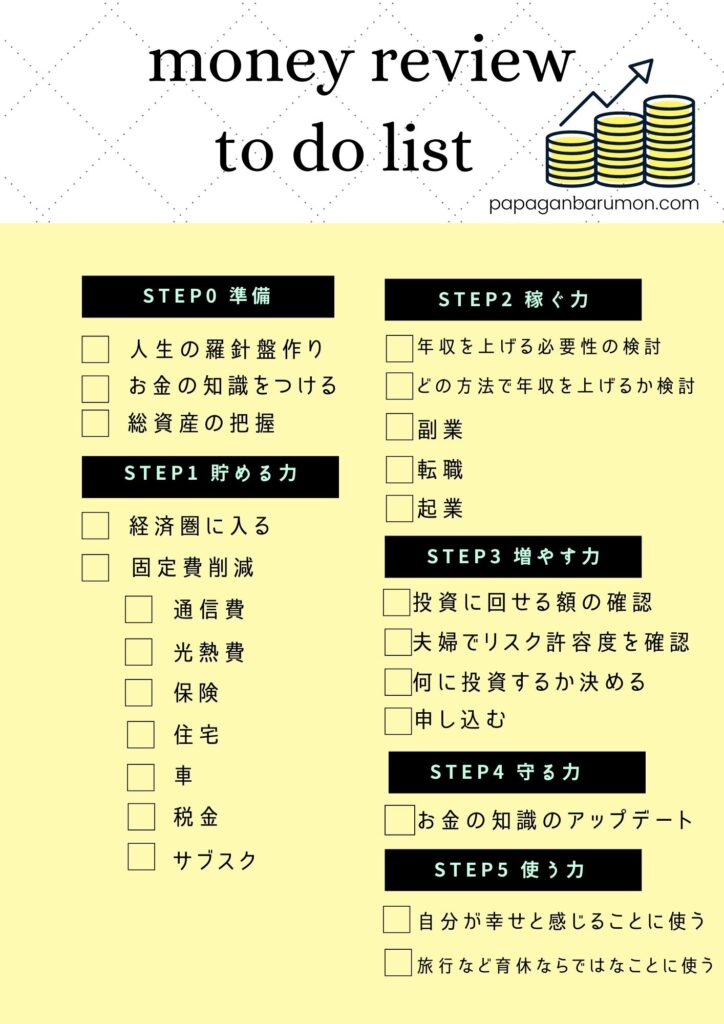

【STEP 0】お金を見直す準備をしよう

①「人生の羅針盤」を作る

別記事「男が育児休業を取ったらやるべきこと【パパ育休のやることリスト】」の最初の項目でも書きましたが、

お子さんができたら最初にご夫婦で取り組んでいただきたいのが「人生の羅針盤づくり」です。

詳しい解説や、作り方については、リベラルアーツ大学の「【自由な人生】への第一歩は「人生の羅針盤」を作ること!価値観マップの作り方」を見ていただくか、

両学長@リベラルアーツ大学のYoutubeをご覧ください。

両学長は1人1人が人生の羅針盤を作ろうということを伝えていますが、

僕は、1人1人の人生の羅針盤+夫婦の人生の羅針盤を作ることをおすすめします。

- 夫婦で共通の「人生の軸(目標)」がわかる

- 迷った時に「人生の軸(目標)」があることで取るべき選択肢がわかる

- 目標に向けて「今取り組むべきこと」「やるべきでないこと」が明確になる

- どこにお金を使い、どこを節約するかが明確になる

- 夫婦で共通の目標が定まるので、より絆が深まり、協力し合うことができる

育児が始まると、「時間もお金も有限」ということをひしひしと実感します。そんな中、

パパとママで、お金や時間を使う対象が違うと、不満や夫婦のすれ違いの原因になります。

こうならないために、初めから二人の「軸」を一致させておきましょう。

②お金に関する知識をつける

「人生の羅針盤」で目標がわかったら、次はお金に関する知識をつけましょう!

お金に関する知識がないと、どんな選択肢があるかがわかりません。

僕のおすすめは、書籍「お金の大学」とYoutube「両学長 リベラルアーツ大学」です。

僕は今でも家事、育児のスキマ時間にYoutubeを見て、辞書代わりに「お金の大学」を使っています。

③自分たちの総資産を把握する

家庭全体の総資産をを把握しないと、「今どういう状態か」がわかりません。

今いくらあるかわからないと、そもそも節約が必要なのか、金融商品を買えるのかわかりません。

はじめにご夫婦でお互いに資産を共有し、「家庭全体での総資産」を把握しましょう。

- 現金、預金

- 投資信託、株式

- 不動産

- 車

- 負債

これらを合計したものです。

現金、預金、投資信託、株式、負債は数字で出てくるものなので計算しやすいのですが、

不動産と車は難しいですよね。

不動産と車は「今売ったらいくらになるのか(=リセールバリュー)」を把握しておく必要があります。

「最悪家や車を売ればなんとかなる!」のか「家や車を売ってもまとまったお金にならない」のかがわかる

「最悪家や車を売ればなんとかなる!」の場合⇒ご夫婦どちらかに何かあった場合でも安心材料になる

「家や車を売ってもまとまったお金にならない」場合⇒他のものでリスク回避が必要⇒リスク回避の方法を検討

これはこのあとのステップで行う、保険の見直しなどにも必要な情報なので、面倒ですが把握しておくといいですよ。

現在のマンション(持ち家)の資産価値を知りたい場合は「RENOCY」が便利です。

業界トップレベルの認知度で、売却の場合・賃貸に出した場合のシミュレーションも可能です。

相場・売り時を知りたいだけの方も無料で相談できます。「RENOCY」はこちら。

また、車の資産価値を知りたい場合は「夢あるカーライフ 無料ネット査定」を利用すると、手間も時間もかからず便利です。

こちらに依頼すると、担当者がオートオークションの相場を見ながら、金額を算出してくれるので、実車査定に近い愛車の査定金額が分かります。

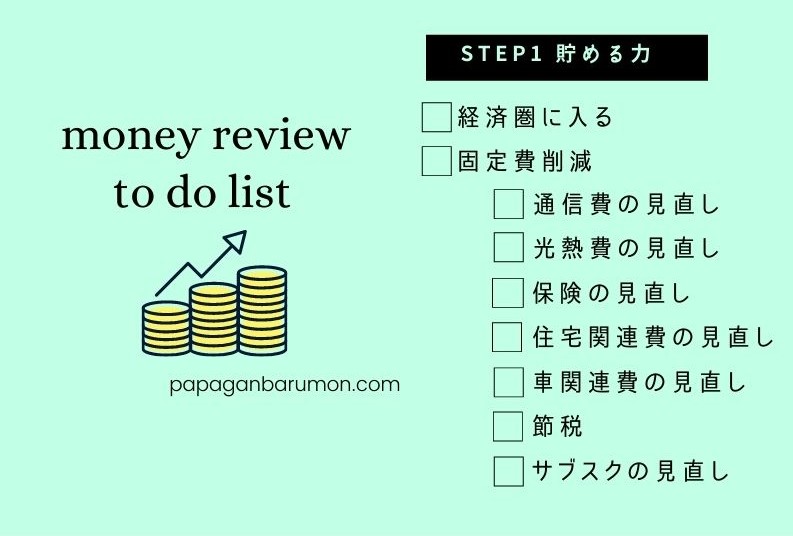

【STEP1】 「貯める力」をつけよう

【貯める力】をつけるためには、大きく分けて2つやることがあります。

1つ目は、経済圏に入ること、2つ目は、固定費を削減するということです。

固定費の削減については、長くなりますので、

関連記事:【男性育児休業中に家計改善!】固定費節約で年間支出70万円カットした方法を徹底解説!」

にてまとめています。すぐに見たい方はこちらからどうぞ。

①「経済圏」に入る

生活のあらゆる場面に使うサービスを、特定の会社が行っているものにまとめることを「経済圏に入る」と言います。

経済圏には

- 楽天経済圏

- PayPay経済圏

- LINE経済圏

- au経済圏

- ドコモ経済圏

と、スマホキャリア毎に経済圏があるのですが、僕のおすすめは、楽天経済圏です。

楽天のサービスを使えば使うほど楽天市場の買い物でポイントがもらえるから(我が家はだいたい実質20%オフで買える)

楽天銀行は預金額に対して年利0.1%の利息が付くから

ポイントで投資や電気料金の支払いができるから

コンビニやスーパーなどポイントで支払えるお店が多いから

赤ちゃんが生まれるとベビー用品やオムツなど、子どもの成長に合わせて買うものが多くなるので、

できるだけ、同じ場所で購入し、ポイントを貯めることを意識していくと、節約につながります。

楽天経済圏に入るには、「楽天カード」を作るところから始めてみましょう。

年会費無料でどの時期でも、入会するだけで何千ポイントかもらえるので、作るだけでもお得です。

経済圏に入ることが難しければ、使用するクレジットカードをできるだけ1枚に絞る、という使い方でも、

ポイントが貯まりやすくなりますよ。

「楽天経済圏も気になるけど、PayPay経済圏も気になる・・・」という方は、

んぺさんが書いている、「PayPay経済圏の始め方!「経済圏でできること」&「準備するもの」を徹底解説! 」という記事で

わかりやすくPayPay経済圏をまとめておられるので、こちらも見てみてくださいね!

②固定費の削減をする

ここまでの準備ができたら、いよいよお金の見直しに入っていきましょう。

まずは、固定費を削減して支出を減らしていきます。

ここが1番しんどいですが、やったらやっただけ成果が出るところなので、がんばっていきましょう!

- 通信費(携帯、ネット回線)

- 光熱費(水、ガス、電気)

- 保険

- 住宅

- 車

- 税金

- サブスク

この6つです。ご自身ので今入っているプランより安いものを探して乗り換えると、そこからは毎月差額分の節約になりますよね。

僕はこの6つを見直すことで年間70万円の支出カットに成功しました。

見直し中に保険を解約したのですが、そこで85万円の損失を出してしまいました…。

詳しい解説は、

関連記事:【男性育児休業中に家計改善!】固定費節約で年間支出70万円カットした方法を徹底解説!」

にて見直す際に気をつけたいことも書いていますので、併せてお読みください。

【STEP2】 「稼ぐ力」をつけよう

STEP1「貯める力をつけよう」で、毎月の支出を減らしたら、次は収入を増やすことについて考えましょう。

順番にやることを説明していきます。

①そもそも年収を増やす必要があるか夫婦で検討する

年収を増やすということは、以下のうち何かを始めなければなりません。

- 昇進する

- 転職する

- 副業する

- 起業する

そのうち、育休中から始められることは、

- 転職する

- 副業する

- 起業する

です。この3つ、どれをやるにも、労力と時間が必要になりますね。

②どの方法で年収を上げるか検討する

「年収を上げることが必要!」となったら、

- 昇進する

- 転職する

- 副業する

- 起業する

これからのうち、どれを進めていくのか検討してください。

ちなみに我が家は、

- 転職する

- 副業する

- 起業する

この3つを始めました。欲張りすぎかもしれませんが、まとまった時間のあるうちに!とがんばりました。

このあとは、育休中にできる、転職、副業、起業についてお話していきます。

③副業に挑戦する

育児休業中に副業は可能か

「育児休業中って副業できるの?」と疑問に思われる方も多いかもしれません。

答えは、「できます!」

ただし、働いた日数と収入に制限があります。

①働いた日数による要件

育児休業中に就業する場合は、就業日数が10日以下であること、

10日を超える場合は就業時間が付き80時間以下であること

②収入の要件

副業収入+給付金の合計が、育児休業取得前の給与の

(子どもが生後6ヶ月までは)13%、(6ヶ月以降1歳を迎える前日までは)30%以下であれば、

育児休業給付金は満額受け取れます。

以上の範囲内であれば、副業可能です。

育児休業中におすすめの副業

副業には①企業に雇われるタイプ と、②自分で事業をするタイプ と2種類ありますが、

僕のおすすめは②自分で事業をするタイプです。

なぜかというと、企業に雇われるタイプは、時間の切り売りになり、せっかくの育児休業なのに時間に拘束されてしまうからです。

ただ、「将来のための経験」を目的にするのであれば、企業に雇われるタイプの副業もいいでしょう。

自分で事業をするタイプの副業で育休中におすすめのものはこちらです。

- 転売(せどり)

- ハンドメイド・オリジナルグッズ販売

- 輸入ビジネス

- プログラミング

- Webライター

- Youtube、動画編集

- ブログ、アフィリエイト

より詳しくor他にも知りたい方はリベラルアーツ大学「【2021年版】月5万円の副収入を手に入れよう!おすすめ副業9選」をあわせてご覧ください。

我が家では、このうち、せどりとブログをはじめました。

せどりでは月1~2万円の収入増を達成しています。ブログはまだまだ成長途中で収入増には至っておりません。

すぐに収入増したい!という方は「フロー型」の副業であるせどり、ハンドメイド・オリジナルグッズ販売、輸入ビジネス、プログラミング、Webライター、動画編集がおすすめです。

時間をかけてでもいいから、ほっておいてもお金が入る仕組みを作りたい方は、「ストック型」の副業である、ブログ・アフィリエイト、Youtubeがおすすめです。

ブログ・アフィリエイトを始めたいパパさんには「ABCオンライン」がおすすめです。

たくさんの専門的な動画で学べ、仲間、講師のヒトデさん、なかじさんに質問できる環境が月1980円で整います。

時間がないパパさんでも、時間を無駄にすることなくブログ運営ができます!

③転職にむけて動く

転職エージェントに登録する

転職を視野に入れたら、まずは転職サイトではなく、転職エージェントに登録しましょう。

「視野に入れているけど本当に転職するかは未定」という方でも、転職エージェントに登録することにより、

「今の自分の価値(適正年収)」を知ることができます。

適正年収が今の会社より高かったら、転職する気が湧いてきますよね。

「マイナビエージェント」や「パソナキャリア」などの大手転職エージェントが、初めての方にはおすすめです。

転職活動をする

僕は育児休業中に転職エージェントの登録をしたのですが、実際転職活動したのは復職後でした。

復職後に見学や面接に行くのはなかなか大変です。

もしあなたが検討している場合は、時間のあるうちに進めることをおすすめします。

③起業に向けて動く

僕は福祉職員なのですが、育休中に決意し、独立して施設を作ることを目標にしました。

動き出すと、いろいろやることがあって大変でした。

復職後にやっていたら目が回る忙しさだと思います。

もしあなたが起業を視野に入れていたら、まとまった時間があるうちに進めるといいでしょう。

育休中、最初にできることは次の2点です。

起業に必要な知識をつける

起業には、その業種についての知識の他、法人、税務、労務と様々な知識が必要でした。

自治体によっては、無料で創業支援研修を開いているところもあります。

お近くで開催しているとことがないか調べてみてください。

また、簿記の知識がない方は「簿記3級」の勉強をおすすめします。

「簿記3級」の勉強は、起業する上で必要な、お金の流れの基礎知識を得ることができます。

通信講座の「クレアール」はこちら。

簿記についての必要性が知りたい方はこちらの動画がわかりやすくておすすめです。

商工会議所、役所に相談に行く

起業すると決めたら、自治体で設置されている窓口や、地域の商工会議所に相談に行きましょう。

そうすることで、この先何をしたらいいのかがわかってきます。

また、その地域で使える制度も教えてくれるので、行って損はないでしょう。

平日しか対応していないこともあるので、育休中の方は休みの間に行けるといいですね。

【STEP3】「増やす力」をつける

ここまで、支出を減らし、収入を増やすステップを踏んだので、投資に回せるお金が産まれてきたのではないでしょうか。

ここで、やっと「増やす」工程に入りましょう。

順番に解説していきます。

①「貯蓄額ー生活防衛費=投資に回せるお金」を計算する

「生活防衛費」とは、「何かあった時でも当面暮らしていくためのお金」です。

どのくらい必要なのかというと、

- ①会社員:生活費の半年分

- ②自営業者:生活費の1~2年分

- ③子育て世帯:生活費の1~3年分

と言われていますが、これは、人によって大きく違いますので参考程度にしてください。

この目安をもとに、ご夫婦でシミュレーションをしてみて、どのくらい残した方がいいのか検討するといいですね。

生活防衛費についてもっと詳しく知りたい方はリベラルアーツ大学の「【いくら必要?】生活防衛資金を貯めるべき理由と目安を解説!」がおすすめです。

この「生活防衛費」のために残す金額を決めたら、

今の貯蓄額ー生活防衛費=投資に回せるお金

を計算しましょう。

②夫婦のリスク許容度を話し合う

リスク許容度とは、「投資でどれだけマイナスになっても耐えられるか」ということです。

これが夫婦でズレていると、大変です。例えば

パパ「株式投資なんだから上がり下がりがあって当然!でも最終的には上がっていくから大丈夫!」

ママ「投資って元本割れとかあるんでしょう?マイナスになったら気持ち的に耐えられない・・・」

このような夫婦が、お互いの意見をすり合わせないまま、パパが株を買って暴落したらどうなるでしょう。

夫婦間大戦争の予感しかないですよね。笑

なので、投資をする前に、ご夫婦でリスク許容度を話し合い、それに合う投資方法を探していきましょう。

③リスク許容度に合った金融商品を探し、購入する

ここでは「株式投資のリスク(元本割れ)が許容できる」場合と「株式投資のリスク(元本割れ)が許容できない」場合の2パターンで解説します。

株式投資のリスク(元本割れ)が許容できる場合

株式投資のリスクが許容できるご夫婦の場合はこのような順番で投資を検討していくのがおすすめです。

- ジュニアNISA(2023年に終了)

- つみたてNISA

- ideco

- その他の株式投資

idecoは資金拘束(60歳まで引き出せない)が我が家のスタイルには合わなかったので見送りました。

株式投資のリスク(元本割れ)が許容できない場合

株式投資のリスク(元本割れ)が許容できない場合は、「元本割れしない金融商品」を探しましょう。

具体的には

- 学資保険

- 定期預金

- 債権

- 小規模企業共済

が挙げられます。

【STEP4】「守る力」をつける

「守る力」とは、今まで築いてきた資産を

- 詐欺、ぼったくり

- 被災、盗難

- 浪費

- インフレで削れる

このようなことから守りぬく力のことです。

育休中にできる、「守る力」の磨き方は、

- お金の知識をアップロードしていく

- 「おいしい話はない」ということを理解する

ことです。

この頃になると、STEP0で紹介したリベラルアーツ大学の動画は見切った方もいるかもしれませんね。

書籍やAmazonオーディブルで金融系の本を読むと今までとは違った感じ方ができると思いますよ!

なお、僕のおすすめの書籍は、「男性育児休業中に勉強できる時間は?育休2回パパがおすすめの勉強(資格・お金)を解説」という記事内で解説しています。

【STEP5】「使う力」を高めよう

「使う力」とは、自分たちの価値観に基づいて、人生を豊かにする物事にお金を変えていくことです。

貯めるばっかりだと疲れちゃうし、楽しみがないですよね。

また、育児中のパパママにとって一番欲しいものである「時間」もお金で買うことのできる素敵なものです。

STEP0で夫婦で見つけ出した、「自分たちが幸せと感じるものやこと」にお金を使っていきましょう。

まずは、ご夫婦で「どんなことにお金を使うのが幸せか」再確認してみましょう!

育休中であれば、例えばこんなこと。

- 自己投資(勉強、資格など)

- 時間を買う(便利家電、家事代行)

- 寄付、プレゼント

- 豊かな浪費(旅行、おうち時間をよりよくするものなど)

順番に解説していきます。

自己投資(勉強、資格など)

育休中は、夫婦で協力すれば、1日数時間は机に向かって勉強できる時間がとれます。

また、スキマ時間に音声学習もできるので、勉強するにはもってこいの期間と言えます。

詳しくは「男性育児休業中に勉強できる時間は?育休2回パパがおすすめの勉強(資格・お金)を解説」という記事で書いています。

時間を買う(便利家電、家事代行)

時間は、育児中の僕が欲しいもの第1位!です。

ここまでステップを踏んでこられたみなさんの「時間単価」は爆上がりしているのではないでしょうか。

まずおすすめなのは、時短家電の導入です。

我が家は、3大時短家電と呼ばれる、ルンバ、食洗機、ドラム式洗濯乾燥機を導入し、1日45分の時短に成功しています。

くわしくは「【妊娠中~育休中に時短家電を!】育休パパが実際に時短家電を使ってわかったメリット・デメリット」という記事で書いています。

次におすすめなのは、家事代行サービスです。

家事代行サービスはいろいろありますが、僕がおすすめなのは、「タスカジ」です。

なぜタスカジがおすすめかというと、

①料金が安い ②自分の気に入った方に来てもらえる

からです。単発での予約もできるので、試しにいろんな方に来てもらって、合う人を見つけることもできます。

また、我が家ではタスカジで「整理収納アドバイザー」の方に来てもらい、育休中に大規模な断捨離&整理をしました。

その時の話は「パパの育休で断捨離&片付けにはタスカジで整理収納アドバイザーを呼ぶのがおすすめ!」という記事で書いています。

寄付・プレゼント

さっと寄付できる方カッコいいですよね。僕もこれからトライしたいです。

プレゼントに関しては、育休中に意識してきたものの1つです。

たとえば、これから出産を迎える友達や、お祝いをくださった方々、育休を取らせてもらった職場の皆さんなど、

大切な方々へのプレゼントはお金をかけるようになりました。

これによってどう変わったか、というのは特にありません。

でも、僕の心の豊かさは上がっています!

豊かな浪費(旅行、おうち時間をよりよくするものなど)

「豊かな浪費」というのは、STEP0で自分たち夫婦が大切にしたいものにお金をかけるということです。

我が家の場合は、主に旅行と、おうち時間のスパイス、子どもの成長を促すものの3つです。

旅行

育休中ほど、時間が取れるときはないですよね。

僕もコロナ禍でなければ、ゆっくり1週間海外旅行・・・したかったです。

ご夫婦+お子さんの旅行もおすすめですが、「じぃじ・ばぁばとの旅行」を強くおすすめします!

理由は、じじばばが元気で旅行に行けるリミットの問題と、復帰するとみんなで予定を合わせることが難しくなるからです。

旅行は難しい、という場合は帰省するのもいいですね。

じじばばや、ひいじじばばと孫たちの貴重な時間を是非作ってみてください。

おうち時間をよりよくするもの

我が家の場合は、

- おいしいコーヒーを入れる

- おいしいスイーツをお取り寄せする

- Amazonミュージックでカフェ風音楽を流す

などです。特にAmazonエコーで聴く、カフェミュージックは一気にスタバにいる雰囲気が出るのでリフレッシュできます。

Amazonエコーは子ども用の音楽も流せますし、天気聞いたり、タイマーかけたり、予想以上に使っています。

画面付きは子どもたちが固執してしまうので、スピーカーのみのタイプにしています。

子どもの成長を促すもの

「子どもの成長を促すものにお金をかけたい」というのは夫婦で最初に出てきたものでした。

具体的に我が家では、

- モンテッソーリ教具棚に並べるレンタル知育玩具

- 旅行やお出かけなどの経験

- 食べ物

にお金をかけています。なお、モンテッソーリ教具棚については、「【キッズラボラトリーでおうちモンテッソーリ体験談】レンタルおもちゃの口コミレビュー」にて詳しく書いています。

【まとめ】夫婦で取り組んでお金を増やすスピードを加速させよう!

以上、この記事では、書籍「お金の大学」と僕の育休中の経験をもとにお子さんへのお金を増やすために夫婦で行うTODOリストを6ステップで解説しました。

「やること多すぎ!」という声が聞こえてきそうです。

重い腰が上がらない場合、まずは、ご夫婦で「人生の羅針盤を作る」ことをやってみてください。

そうすると、人生の目標やこの先の家族の姿が見えて、やる気が出ますよ!

作業量が多いので、是非ご夫婦で分担してくださいね。

うちは、貯める力はママが得意で、増やす力は僕が得意。なので、主に得意な方がやって、逐一相談するというスタイルを取っています。

お金関係は調べる手間がかかったり、手続きが面倒だったり、わからないことが多かったりで、大変ですよね。

是非育休中の時間のある時にトライして、「今後の家計の強い土台」を作ってくださいね。

僕たち夫婦は、お金の見直しなどの作業に充てる時間を捻出するために、6つの時短術を行っています。

その結果、1日4時間以上、自分や夫婦の時間に充てることができています。

詳しくは、こちらの記事に書いていますので、こちらもお読みください。

最後までお読みいただき、ありがとうございました。

- 育休中の子どもとの時間が最高すぎて、復帰したくないなー。

- この会社で仕事と育児の両立ってできるのかなぁ

- そもそも今の仕事をこのまま続けてていいのかな

- とにかく、子どもとの時間が一番大切!!

こんな思いがある方は、こちらの記事もご覧ください。

「仕事が忙しくて子どもとの時間が取れない」と嘆く人生から、

「仕事も楽しいですが、家族で過ごす時間を1番大切にしています!」

と笑顔で言える人生にしてみませんか?